シングルマザーは家を買うべき?借りるべき?

『住まい』には、一般的に賃貸住宅と住宅購入の二つの住宅形態があります。

実際、シングルマザーたちは賃貸住宅と住宅購入、どちらを選択している人が多いのでしょうか。

厚生労働省がシングルマザーを対象とした「平成28年度全国ひとり親世帯等調査結果」を発表されました。

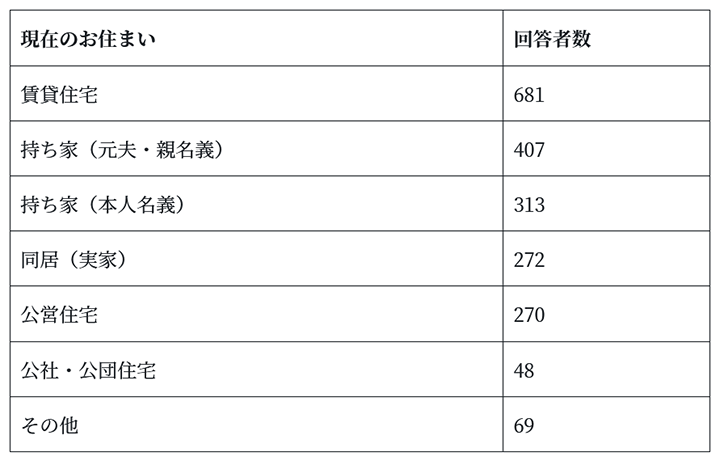

母子家庭の住居所有状況は以下の通りです。

参照元

平成28年度全国ひとり親世帯等調査結果

賃貸住宅は、賃貸住宅・公営住宅・公社公団住宅・同居(借家に分類)が当てはまり合計回答者数『1271人』になります。

住宅購入は、持ち家(親・元夫名義)・持ち家(本人名義)になるので合計回答者数『720人』となっており、賃貸住宅を選ぶシングルマザーが多いのがわかりました。

また、住宅購入に踏み込めない理由に「収入が少ない」「そもそも母子家庭は審査に通らないのでは?」と懸念点があることも挙げられます。

本当は住宅購入も視野に入れたいのに諦めている人もいるということです。

では、実際にシングルマザーがマイホームを持つことは不可能なのでしょうか?

ここからは、住宅購入するメリット・住宅ローンで購入する方法・購入するときのポイントを順に解説していきます。

シングルマザーが家を買う5つのメリット

母子家庭である以上、「暮らしを守るためにも住居は必要」「もし自分に何かあったら子どもが心配…」と、将来の不安は拭えませんよね。

そんな不安要素を抱えているシングルマザーが賃貸物件ではなく、家を買うことにどのようなメリットがあるのでしょうか?

後々に「あのときマイホームを持っていれば良かった…」とならないためにも5つのメリットを紹介していきます。

子供との将来が安心

母一人で生活を支えているのですから『もしものときのために』備えなければなりません。

もし、賃貸住宅にお住まいの場合は世帯主(母親)に何かあっても当然家賃を払い続ける必要があります。

しかし住宅購入の場合、契約の際に団体信用生命保険に加入することで、万が一のとき住宅ローン返済が免除されるのです。

『もしも』は起きて欲しくありませんが、子供の将来の安心材料となってくれること間違いありません。

同じ家賃でも住宅ローンの方が安い場合も

同じ家賃でも賃貸住宅の場合、何年支払っても何も残りません。

持ち家の場合は、同じ家賃を支払って手元にマイホームという大きな資産が残ります。

また、「かなりの金額が必要」と危惧してしまいがちですが、場合によっては賃貸家賃よりも住宅ローン返済金の方が安くなる可能性もあるのです。

返済額を完済したあと住宅費は不要になるので、老後の住まいも安心ですね。

もちろん、注文住宅など建築会社を通すと費用がかさみますので、結果として多くの費用を要する場合もあります。

資産価値を残せる

子供の成長に合わせて教育費がかさむのは目に見えていますよね。

小学生の間は貯畜期と言われていますが、中学・高校と年齢が上がるとともに塾や学費など必要な教育費は膨らむばかり。

生活への負担が大きくなり、お金が回らなくなることも考えられるでしょう。

そんなとき、金融機関に教育ローンを申し込む手段もあります。

あくまで一般的な見解にはなってしまいますが、不動産など固定資産を所有している方が有利に働く可能性が高くなるでしょう。

マイホームを持つことで、このようにお金にまつわる『資産価値』を残すことができるのです。

この資産価値は母親から子供へと受け継がれるので、大きな財産、メリットといえるでしょう。

子供が大きくなったときのことも踏まえて住宅選びをするのが大切です。

マンションの場合、セキュリティ面が安心

分譲マンションの場合、賃貸マンションよりセキュリティ面が整っている傾向にあります。

- オートロック

- コンシェルジュが常駐

- 施錠が上下2つ

など、お留守番する子供にも安心ですね。

他にも給湯器や水道回りなど故障があってもマンションなら毎月管理費を払っているおかげで管理会社に相談でき、すぐに専門会社が対応してくれます。

戸建て住宅の場合は、ご自身で専門会社に問合せしないといけないので物件購入するならマンションをおすすめします!

物件選びの際はセキュリティ面も抜かりないようにしましょう。

間取り・内装を変えることができる

賃貸住宅の場合、間取りはおろか内装を変更することもできません。

これは築年数の経ったアパートも同様です。

カレンダーをかけるために…と画鋲をさすことすらままならないでしょう。

しかし、購入した住宅なら好きに変更することが可能です。

「収納が少ないから棚を取り付けちゃおう」「子供部屋の壁紙はカラフルなものがいい」「キッチンはシステムキッチンにしよう」と理想を叶えることも夢ではありません。

なおマンションの場合、大掛かりな工事が必要となれば、管理会社に相談しておくことで後々トラブルに発展することを防げます。

シングルマザーが住宅ローンで家を建てる・マンション購入できる?

「マンション購入もいいわね」と住まいの購入を検討しても心配なのが住宅ローンですよね。

「行政から助成金や手当が支給されてるとはいえ、さすがに住宅ローンは無理でしょう」「ひとり親家族等医療費助成制度などひとり親の助成制度はあるけど、マンション購入は厳しいのかも…」と思っている人も多いのではないでしょうか。

シングルマザーは通りにくいって聞いたけど?とのお声もお聞きします。

しかし、実際はそんなこともないのです。

条件さえクリアしていれば母子家庭であろうが何も問題はありません。

そこで住宅ローンを組む上でポイントとなる3つのことを紹介します。

住宅ローンに母子家庭なことは関係ない

まず住宅ローンを組むのに母子家庭は関係ありません。

確かに「家族構成」も審査基準には含まれていますが、実際に重点をおいているのかと言われるとそうでもないようです。

国土交通省住宅局「令和元年度民間住宅ローンの実態に関する調査結果報告書」によるとほぼないに等しいといえます。

むしろ近年では、女性専用医療特約が付いた『団体信用生命保険付き住宅ローン』が増加傾向にあることからシングルマザーでも住宅ローンが組めるということです。

参照元

国土交通省住宅局:令和元年度民間住宅ローンの実態に関する調査結果報告書

家庭環境より年収が重要視される

母子家庭が重要視されないことがわかりましたが、では住宅ローン審査はどこを主にみているのでしょうか。

それは、『年収』です。

もっとも金融機関は「住宅ローン返済が将来的に可能なのかどうか」を見極めるのですから、年収・仕事・健康状態などあらゆる角度から世帯主(母親)のことを調べます。

ここをクリアできれば晴れて金融機関からの住宅ローン融資が受けられるようになります。

住宅ローン審査では、返済負担率が鍵になります。

返済負担率とは、年収から導いた年間返済額の割合のことです。

「返済比率(返済負担率)(%)=年間返済額÷年収×100」の形式で導くことができます。

このように入居審査同様、住宅ローンは家庭構成より返済能力が求められるのです。

児童扶養手当(支給対象0歳~満18歳)といった行政からの手当をフル活用すれば、無理せずにマイホームを手にすることができるかもしれません。

まずはシングルマザーが受けることのできる手当はどんなものがあるのか、支給額はどのくらいなのかをしっかり把握しておきましょう。

勤続年数・雇用形態も審査対象

年収を重視しますが、勤続年数・雇用形態も金融機関にとって重要な審査対象。

正社員で働いているが何度も転職を繰り返しているようでは審査が不利になってしまうでしょう。

また、パート・派遣社員でも絶対にローンが組めない訳ではありませんが、住宅に見合った年収なのか、勤続年数はどのくらいなのか確認されるので有利に事が運ばない恐れがあると思っておきましょう。

金融機関は、勤続年数で信頼度を確認しているのです。勤続年数も審査の重要項目なことを覚えておきましょう!

シングルマザーがマイホームを購入するときのポイント

最後に、シングルマザーがマイホームを購入するときの3つのポイントを紹介します。

防犯設備が整っている

メリットにもあるように防犯設備が整っていることは、シングルマザーにとってマスト条件といえます。

一戸建て住宅であっても、防犯カメラをつけたり、カメラインターフォンにしたりと自分でできることもたくさんあります。

マンションの場合、とくに新築マンション・築浅マンションになるとオートロック、コンシェルジュがいてくれるのが通常設備とされているところが多いですが、古い中古マンションでも一戸建て住宅と同じく自ら防犯設備を取り付けることが可能です。

また、子供の通学路が安全な道かも確認するようにしましょう。

住環境が整っている

住環境が整っていることも子供との時間を過ごすのに大切なポイントです。

- 会社までの通勤時間はどのくらいかかるか

- 保育園までどのくらいかかるか

- 小学校は近くにあるのか

- 病院・スーパーは自転車範囲内か

などあげればキリがありませんが、できるだけ住環境の整った地域を選ぶようにしましょう。

人気のエリアは物件価格は高い傾向にありますが、だからといって家から職場が離れていると、その分大幅なタイムロスをしてしまいます。

その結果、子供との時間が取れなくなってしまうので、せっかくマイホームを購入しても家族の時間が持てなくては本末転倒になりかねません。

将来、再婚も考慮し賃貸できる家

「将来子供に家族ができたときのために二世帯住宅にしてたい」と考える人もいるかもしれませんが、ずっと同じ家に住むとは限りませんよね?

息子さんなら独立することもあるでしょうし、娘さんならいつか家を出ていくことも考えられます。

今は無いにしても、将来再婚しないとは言い切れません。

もし、再婚に踏み切ったときに購入した住宅に住み続けるかもわからないでしょう。

そのことを視野に入れて、賃貸できるマイホームを持つことをおすすめします。

また、子供が独立したあと一人で住むには広すぎると判断した場合、賃貸として貸すことも可能なので、どっちを選択してもいいように賃貸できる住宅購入をしましょう。

もちろん貸し出したときに不動産収入も得られるので、老後の支えにもなってくれますよ。

中古マンションの購入は当社にお任せください!

この記事を読んで「今日から家計簿つけて住宅購入貯金しよう!」と意気込んでいるシングルマザーも多いのではないでしょうか?

しかし、実際に住宅を購入するとなれば「住宅購入予算はどのくらい?」「勤め先によって住宅手当が変わるのが心配」「収入は低いけど養育費もあるし、児童扶養手当などの支援制度で生活費はまかなえる」など、それぞれの家庭によってお悩みはさまざま。

当社では、住宅相談・住宅ローン相談といった住宅関連の相談に対応しています。

無料電話相談も承っていますのでお気軽にお問い合わせください。

不動産屋・住宅会社では得ることのできない、ためになる情報を手に入れることができるはずですよ。

まとめ

- シングルマザーは賃貸住宅を選ぶ割合の方が多いが、そこには住宅ローンへの懸念点がある

- シングルマザーが住宅購入するのに豊富なメリットがある

- 住宅ローンを組むのに、母子家庭なことは関係なく『年収』『勤続年数』が重要視される

- シングルマザーが住宅購入するときのポイントは、『防犯設備が整っている』『住環境が整っている』『将来的に賃貸できる住宅』を選ぶこと